一瓶酱油背后的数字游戏,稳健的利润增长与放缓的销售步伐形成鲜明对比,公司账上趴着200多亿现金,却依然保持着极低的负债率。

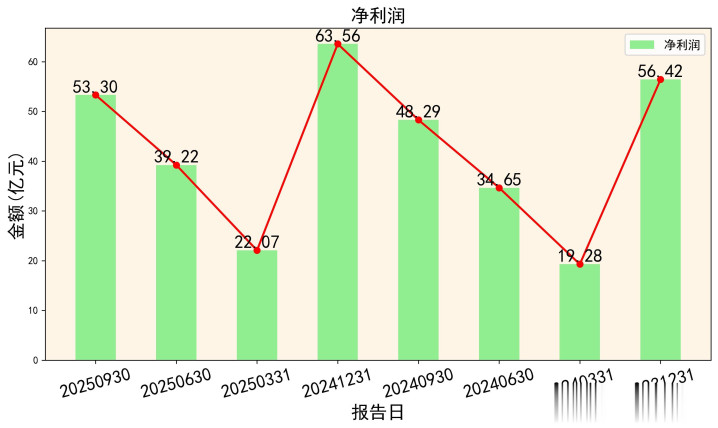

调味品龙头海天味业2025年前三季度,公司实现营业收入216.28亿元,同比增长6.02%;归母净利润53.22亿元,同比增长10.54%。

这份财报呈现出明显的结构性特征:在收入增速放缓至个位数的同时,盈利能力却逆势提升。

---

01 核心矛盾:利润涨,收入慢

2025年前三季度,海天味业实现归母净利润53.22亿元,同比增长10.54%,增速高于营业收入的6.02%。这是本份财报呈现的第一个核心矛盾:利润增长显著快于收入增长。

从季度数据看,这一趋势更加明显。第三季度单季,公司实现营业收入74.29亿元,同比微增1.76%;而归母净利润却达到14.11亿元,同比大幅增长17.64%。收入和利润增速的剪刀差进一步扩大。

这种差异的背后,反映的是公司盈利能力的大幅提升。

---

02 盈利能力:成本控制显成效

海天的盈利能力提升并非偶然,而是从毛利率到费用端的全面优化。

2.1 毛利率持续攀升

数据显示,2025年前三季度,海天味业的销售毛利率达到39.97%,较2024年同期的36.78%提升了超过3个百分点,也高于2024年全年的37.00%。

这一提升有两个可能的原因:

一是公司产品结构的优化,高毛利产品占比提升;

二是原材料成本的下降或采购效率的提升。

从营业成本数据看,2025年前三季度营业成本为129.83亿元,占营业收入的比例为60.03%,低于2024年同期的63.22%。

这意味着,每卖100元产品,公司的直接成本从63.22元降到了60.03元,毛利润空间自然扩大。

2.2 费用端精细管理

盈利能力提升的另一个支柱是有效的费用控制。

2025年前三季度,公司的销售费用率为4.69%(销售费用14.47亿元/营业收入216.28亿元),相比2024年同期的5.87%下降了1.18个百分点。

这一变化可能反映公司调整了市场策略:在行业整体增速放缓的背景下,适当减少市场投入,转而通过其他方式维护市场份额和品牌影响力。

销售净利率的数据也印证了这一点。2025年前三季度,公司的销售净利率为24.64%,虽较上半年的25.75%有所回落,但仍高于2024年同期的23.67%。每100元收入中,能转化为股东利润的部分增加了近1元。

这种盈利能力提升在调味品行业增速整体放缓的背景下尤为可贵,体现公司作为龙头的经营韧性。

---

03 财务稳健性:现金为王,负债率极低

如果说盈利能力是公司的“肌肉”,那么财务结构就是公司的“骨骼”。海天的财务结构堪称教科书级别的稳健。

3.1 资产负债表:现金充裕到“溢出”

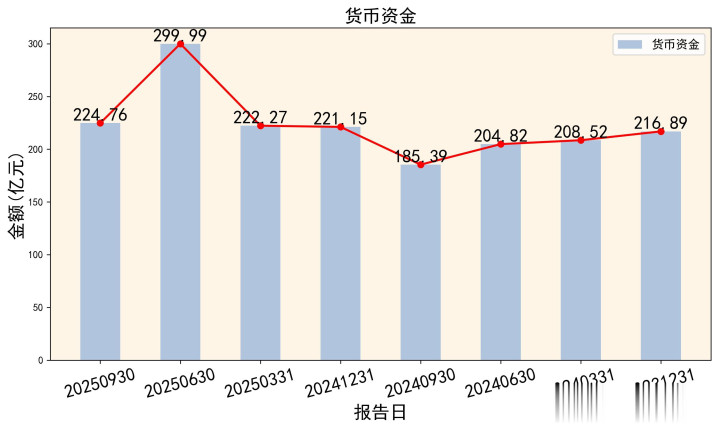

截至2025年9月30日,海天味业的资产负债表上,货币资金高达224.76亿元,再加上交易性金融资产78.76亿元,合计超过300亿元的现金及类现金资产,占总资产473.48亿元的比重超过63%。

更令人惊讶的是,公司的负债总额仅为72.84亿元,资产负债率低至15.38%。在流动负债中,几乎没有有息负债,主要是经营性的应付账款和合同负债。

流动比率4.78,速动比率4.49,这两项指标都远高于通常认为的2和1的安全线,意味着公司短期偿债能力极强,几乎没有流动性风险。

从现金流量表看,2025年前三季度,公司经营活动产生的现金流量净额为31.48亿元,与净利润53.22亿元相比略显不足,但考虑到行业特点和季节性因素,整体现金流质量仍然良好。

3.2 资产结构分析

海天的资产结构极为简洁:流动资产占比69%,其中主要是货币资金和交易性金融资产;非流动资产占比31%,主要是固定资产和在建工程。

公司的固定资产净额为51.80亿元,占总资产的10.94%,这一比例在制造业中处于较低水平,反映公司资产相对“轻”,可能采用更灵活的产能布局或部分环节外包。

---

04 收入端:增速放缓的信号

尽管盈利能力提升,财务结构稳健,但海天味业财报中一个不容忽视的信号是收入增速的持续放缓。

2025年前三季度6.02%的收入增速,是近年来的相对低点。从季度数据看,增速放缓趋势更明显:第一季度营收增长8.08%,第二季度增长7.59%,第三季度仅增长1.76%。

这种增速放缓可能反映几个问题:

行业竞争加剧:调味品行业作为成熟行业,市场集中度已经较高,增量空间有限,存量竞争日趋激烈。

渠道变革影响:传统渠道与现代渠道的博弈,线上渠道的发展,都可能对公司的销售体系带来挑战。

消费趋势变化:消费者对健康、细分功能的需求增加,可能对传统调味品企业的产品结构提出新要求。

不过,海天的合同负债(预收账款)数据或许能提供一些积极信号。截至2025年三季度末,合同负债为13.60亿元,虽然较二季度的11.84亿元有所增长,但相较于去年同期的16.81亿元仍有差距。这一指标是观察经销商打款意愿和渠道信心的窗口。

---

05 业务与行业:龙头的“攻守道”

从业务层面解读海天的财务表现,可以看到这家调味品龙头的战略选择。

5.1 主业稳健,现金牛特征明显

海天味业的核心业务酱油、蚝油、调味酱三大品类在行业中均处于领先地位。财务数据反映的是公司成熟业务的特点:高利润率、稳定现金流、低再投资需求。

公司连续多年保持20%以上的净利率,这在制造业中极为罕见。充裕的现金流和极低的负债率,为公司应对行业变化提供了充足的财务缓冲。

5.2 行业格局与挑战

调味品行业虽然增长放缓,但结构性机会仍然存在。健康化、高端化、功能细分是主要趋势。海天作为行业龙头,拥有品牌、渠道和规模三重优势。

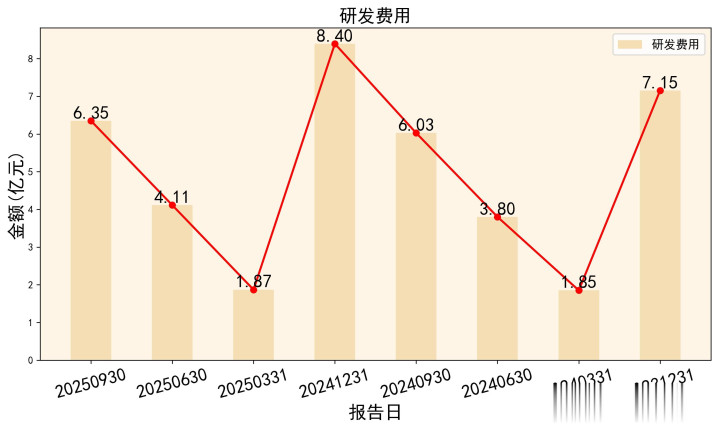

从研发投入看,2025年前三季度,公司的研发费用为6.35亿元,占营业收入比例为2.94%,保持稳定投入。这表明公司在产品创新和技术升级上并未松懈。

5.3 未来增长点

公司未来增长可能来自几个方面:一是通过产品结构优化提升均价和利润率;二是拓展新品类或新市场;三是通过效率提升和成本控制改善盈利能力。

从在建工程数据看,公司三季度末在建工程15.75亿元,较年初的14.76亿元有所增加,表明公司仍在进行产能建设和升级,为未来发展储备产能基础。

---

06 估值与市场表现

截至最近交易日,海天味业股价约35.5元,相较于52周高点的44.21元,已回调约20%。

6.1 估值水平

多家券商研报对公司2025年每股收益的预测中值约1.2元,对应市盈率约29.6倍。在目前市场环境下,这一估值处于历史估值区间的相对低位。

考虑公司的高盈利质量(净利率24.64%)、稳健的财务结构(资产负债率15.38%)和充裕的现金储备,当前估值可能已反映市场对收入增速放缓的担忧。

6.2 股息回报

海天味业历来有较高的分红传统。以2024年为例,公司每股分红0.86元,分红比例约75%。若未来维持类似分红政策,按当前股价计算,股息率可能超过2%。

对于寻求稳健回报的投资者而言,这种“高分红+低估值”组合具有相当的吸引力。

---

07 风险提示:不可忽视的挑战

尽管财务数据亮眼,海天味业仍面临一些不容忽视的挑战:

收入增速放缓可能持续:如果行业竞争进一步加剧,或消费趋势发生重大变化,公司收入增速可能继续承压。

高现金储备的使用效率:公司账上超过300亿的现金及类现金资产,如果长期不能有效配置,可能会拉低整体资产回报率。

行业价格竞争风险:为争夺市场份额,行业可能出现价格战,这将对公司的利润率形成压力。

原材料价格波动:大豆、白糖等主要原材料的价格波动,可能会影响公司的成本控制和盈利能力。

估值受市场情绪影响:在整体市场环境或消费板块情绪不佳的情况下,公司股价可能继续承压,即使基本面稳健。

---

这家调味品巨头的财报,像一瓶精心调味的酱油,看似简单却层次丰富。表面上是收入增速放缓的烦恼,但深入看,则是盈利能力提升的坚韧,财务结构稳健的底气。

面对行业增长放缓的挑战,海天味业选择了“守正出奇”的策略:守住主业基本盘,优化盈利能力和财务结构;同时储备充足现金,为未来可能的机遇或挑战做好准备。

这种策略在短期内可能不会带来爆发式增长,但却能确保公司在行业波动期保持稳定和韧性。

对于投资者而言,海天味业的投资价值在于其确定性:确定的行业地位、确定的盈利能力、确定的财务安全边际。在不确定的市场环境中,这种确定性本身就具有价值。

免责声明

以上分析根据公开资料整理,力求客观,如分析偏差较大,影响公司管理,请联系删稿,个人观点,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区说说你的看法!

炒股票配资,10倍杠杆配资,配资投资提示:文章来自网络,不代表本站观点。